Innovación y tecnología se nutren mutuamente y adoptarlas ya no es una opción.

Por ello, te ayudamos a capturar toda la data interna y externa, institucionalizar la toma de decisiones a través de Business Analytics, tener procesos inteligentes y automáticos y finalmente una estrategia de inteligencia artificial para optimizar la operación y predecir lo que se viene.

Sistema de monitoreo avanzado basado en multiagentes de IA generativa que permite la toma de decisiones en tiempo real a partir del análisis continuo de datos.

Repositorio de datos que puede ser almacenado en la infraestructura de la empresa, donde con flexibilidad podemos guardar el máximo de la información que recolectamos.

Monitoreo inteligente para eficiencia operativa en pistas aeroportuarias

Empresa líder del sector aerocomercial argentino mejoró la coordinación y el control de las operaciones en pista, optimizando recursos y reduciendo tiempos críticos de operación.

Agentic AI en Oil & Gas: De la automatización a la autonomía operativa

Los sistemas autónomos están redefiniendo la eficiencia, la resiliencia y la toma de decisiones en entornos operativos complejos del sector energético.

Tendencias tecnológicas 2026: El año de la arquitectura inteligente

La evolución tecnológica ya no pasa por adoptar soluciones aisladas, sino por diseñar arquitecturas inteligentes capaces de aprender, anticipar y operar con autonomía.

Arquitectura informática que combina una nube privada y una pública de forma que entreguen un conjunto flexible de servicios.

Esto significa que las cargas de trabajo migran de manera fluida y transparente entre un entorno y el otro de acuerdo a las necesidades que tenga la empresa en cada momento.

Automatización de operaciones, mayor seguridad y reducción de costos en la nube

Estrategia integral de Cloud Operations que permitió modernizar y encapsular aplicaciones críticas, fortaleció la seguridad, automatizó la operación y proyectó significativos ahorros.

Gobernanza Cloud: Nueva era operativa en empresa líder de Servicios Financieros

Migración integral y gestión operativa proactiva en AWS, optimizando seguridad, eficiencia y agilidad para impulsar la transformación digital en empresa líder.

Modernización SAP en AWS: Eficiencia, control y escala para automotriz líder

Para empresa líder automotriz, Nubiral desarrolló la migración y modernización del entorno SAP a AWS mejorando su seguridad en la nube, agilidad y optimizando costos.

La soberanía de datos: clave para innovar con seguridad, cumplir regulaciones y mantener el control de la información en entornos digitales cada vez más complejos.

Un recorrido sobre las principales oportunidades que surgen de una correcta y oportuna migración de las cargas de trabajo a la nube y sobre las tendencias que se están visualizando en el universo cloud.

¿Cómo asegurar ambientes de APIs? ¿Cómo utilizar las tecnologías más avanzadas sin quedar expuesto? Esto y otros temas relacionados, han sido expuestos en el presente webinar.

Desde Nubiral analizamos y dimensionamos cada proyecto de tu empresa con el fin de mejorar la eficiencia de tu infraestructura TI, diseñando soluciones flexibles de alto rendimiento basadas en la experiencia de nuestros profesionales, los últimos avances tecnológicos y las tendencias actuales de cada industria.

Migración estratégica a GitHub Enterprise para optimizar el ciclo de desarrollo

Una de las principales plataformas financieras digitales de Colombia unificó sus flujos DevOps en GitHub, fortaleciendo la colaboración y la gobernanza tecnológica.

Modernización del ciclo DevOps con GitHub Enterprise en el sector público

Institución financiera clave en Costa Rica consolidó su estrategia DevSecOps con Nubiral, migrando a GitHub Enterprise Cloud y optimizando su seguridad.

Modernización de infraestructura: ¿La última llamada?

Entre deuda técnica, ciberamenazas y presión por escalar, la postergación tecnológica se convierte en uno de los principales riesgos estratégicos para las organizaciones.

Escalamos a entornos con miles de ítems monitoreados en forma simultánea.

Además capturamos datos de comportamiento de sistemas y aplicaciones a lo largo del tiempo, para la toma de decisiones proactivas y lograr anticipar disrupciones en los servicios de tu negocio.

Madurez en la gestión de datos con Microsoft Azure

Uno de los principales bancos de chile utiliza los servicios más avanzados de AWS para trabajar sobre la ingesta, almacenamiento, detección y modelos predictivos de data proveniente de fuentes de inteligencia de ciberseguridad.

La importancia de la observabilidad en el mundo de la tecnología

Revive el webinar donde hablamos sobre importancia de la observabilidad en el mundo de la tecnología y cómo puede ser utilizada para mejorar la eficiencia, la productividad y la satisfacción de los usuarios.

Agentic AI en Oil & Gas: De la automatización a la autonomía operativa

Los sistemas autónomos están redefiniendo la eficiencia, la resiliencia y la toma de decisiones en entornos operativos complejos del sector energético.

La soberanía de datos: clave para innovar con seguridad, cumplir regulaciones y mantener el control de la información en entornos digitales cada vez más complejos.

Agentic AI en servicios financieros: De la automatización a la decisión

Una nueva generación de sistemas autónomos transforma las operaciones de bancos y fintech, acelerando procesos clave y replanteando el equilibrio entre eficiencia, control y cumplimiento.

Modernización de infraestructura: ¿La última llamada?

Entre deuda técnica, ciberamenazas y presión por escalar, la postergación tecnológica se convierte en uno de los principales riesgos estratégicos para las organizaciones.

Tendencias tecnológicas 2026: El año de la arquitectura inteligente

La evolución tecnológica ya no pasa por adoptar soluciones aisladas, sino por diseñar arquitecturas inteligentes capaces de aprender, anticipar y operar con autonomía.

La importancia de la observabilidad en el mundo de la tecnología

Revive el webinar donde hablamos sobre importancia de la observabilidad en el mundo de la tecnología y cómo puede ser utilizada para mejorar la eficiencia, la productividad y la satisfacción de los usuarios.

Ciclo de webinars de Data, Analytics & IA | Sesión #3: El impacto de IA & Analytics en el sector de media

Revive el ciclo de 3 charlas donde hablamos sobre la utilización de estas herramientas tecnológicas y su impacto en diferentes industrias, en esta oportunidad de la mano de nuestro especialista Javier Minhondo. Quien actualmente es Business Solution Architect de Nubiral.

Connect+ es una gran herramienta para incorporar conocimientos y estar al tanto de las últimas novedades tecnológicas.

Accede a nuevos contenidos audiovisuales innovadores, de forma rápida y sencilla. ¡Explora y conoce el universo tecnológico de una manera diferente y ágil!

Sistemas de recomendación con machine learning en empresas de medios digitales

Los avances en machine learning permiten que las empresas de medios digitales mejoren sus sistemas de recomendación y optimicen la experiencia del usuario.

Innovación y tecnología se nutren mutuamente y adoptarlas ya no es una opción.

Por ello, te ayudamos a capturar toda la data interna y externa, institucionalizar la toma de decisiones a través de Business Analytics, tener procesos inteligentes y automáticos y finalmente una estrategia de inteligencia artificial para optimizar la operación y predecir lo que se viene.

Sistema de monitoreo avanzado basado en multiagentes de IA generativa que permite la toma de decisiones en tiempo real a partir del análisis continuo de datos.

Repositorio de datos que puede ser almacenado en la infraestructura de la empresa, donde con flexibilidad podemos guardar el máximo de la información que recolectamos.

Monitoreo inteligente para eficiencia operativa en pistas aeroportuarias

Empresa líder del sector aerocomercial argentino mejoró la coordinación y el control de las operaciones en pista, optimizando recursos y reduciendo tiempos críticos de operación.

Agentic AI en Oil & Gas: De la automatización a la autonomía operativa

Los sistemas autónomos están redefiniendo la eficiencia, la resiliencia y la toma de decisiones en entornos operativos complejos del sector energético.

Tendencias tecnológicas 2026: El año de la arquitectura inteligente

La evolución tecnológica ya no pasa por adoptar soluciones aisladas, sino por diseñar arquitecturas inteligentes capaces de aprender, anticipar y operar con autonomía.

Arquitectura informática que combina una nube privada y una pública de forma que entreguen un conjunto flexible de servicios.

Esto significa que las cargas de trabajo migran de manera fluida y transparente entre un entorno y el otro de acuerdo a las necesidades que tenga la empresa en cada momento.

Automatización de operaciones, mayor seguridad y reducción de costos en la nube

Estrategia integral de Cloud Operations que permitió modernizar y encapsular aplicaciones críticas, fortaleció la seguridad, automatizó la operación y proyectó significativos ahorros.

Gobernanza Cloud: Nueva era operativa en empresa líder de Servicios Financieros

Migración integral y gestión operativa proactiva en AWS, optimizando seguridad, eficiencia y agilidad para impulsar la transformación digital en empresa líder.

Modernización SAP en AWS: Eficiencia, control y escala para automotriz líder

Para empresa líder automotriz, Nubiral desarrolló la migración y modernización del entorno SAP a AWS mejorando su seguridad en la nube, agilidad y optimizando costos.

La soberanía de datos: clave para innovar con seguridad, cumplir regulaciones y mantener el control de la información en entornos digitales cada vez más complejos.

Un recorrido sobre las principales oportunidades que surgen de una correcta y oportuna migración de las cargas de trabajo a la nube y sobre las tendencias que se están visualizando en el universo cloud.

¿Cómo asegurar ambientes de APIs? ¿Cómo utilizar las tecnologías más avanzadas sin quedar expuesto? Esto y otros temas relacionados, han sido expuestos en el presente webinar.

Desde Nubiral analizamos y dimensionamos cada proyecto de tu empresa con el fin de mejorar la eficiencia de tu infraestructura TI, diseñando soluciones flexibles de alto rendimiento basadas en la experiencia de nuestros profesionales, los últimos avances tecnológicos y las tendencias actuales de cada industria.

Migración estratégica a GitHub Enterprise para optimizar el ciclo de desarrollo

Una de las principales plataformas financieras digitales de Colombia unificó sus flujos DevOps en GitHub, fortaleciendo la colaboración y la gobernanza tecnológica.

Modernización del ciclo DevOps con GitHub Enterprise en el sector público

Institución financiera clave en Costa Rica consolidó su estrategia DevSecOps con Nubiral, migrando a GitHub Enterprise Cloud y optimizando su seguridad.

Modernización de infraestructura: ¿La última llamada?

Entre deuda técnica, ciberamenazas y presión por escalar, la postergación tecnológica se convierte en uno de los principales riesgos estratégicos para las organizaciones.

Escalamos a entornos con miles de ítems monitoreados en forma simultánea.

Además capturamos datos de comportamiento de sistemas y aplicaciones a lo largo del tiempo, para la toma de decisiones proactivas y lograr anticipar disrupciones en los servicios de tu negocio.

Madurez en la gestión de datos con Microsoft Azure

Uno de los principales bancos de chile utiliza los servicios más avanzados de AWS para trabajar sobre la ingesta, almacenamiento, detección y modelos predictivos de data proveniente de fuentes de inteligencia de ciberseguridad.

La importancia de la observabilidad en el mundo de la tecnología

Revive el webinar donde hablamos sobre importancia de la observabilidad en el mundo de la tecnología y cómo puede ser utilizada para mejorar la eficiencia, la productividad y la satisfacción de los usuarios.

Agentic AI en Oil & Gas: De la automatización a la autonomía operativa

Los sistemas autónomos están redefiniendo la eficiencia, la resiliencia y la toma de decisiones en entornos operativos complejos del sector energético.

La soberanía de datos: clave para innovar con seguridad, cumplir regulaciones y mantener el control de la información en entornos digitales cada vez más complejos.

Agentic AI en servicios financieros: De la automatización a la decisión

Una nueva generación de sistemas autónomos transforma las operaciones de bancos y fintech, acelerando procesos clave y replanteando el equilibrio entre eficiencia, control y cumplimiento.

Modernización de infraestructura: ¿La última llamada?

Entre deuda técnica, ciberamenazas y presión por escalar, la postergación tecnológica se convierte en uno de los principales riesgos estratégicos para las organizaciones.

Tendencias tecnológicas 2026: El año de la arquitectura inteligente

La evolución tecnológica ya no pasa por adoptar soluciones aisladas, sino por diseñar arquitecturas inteligentes capaces de aprender, anticipar y operar con autonomía.

La importancia de la observabilidad en el mundo de la tecnología

Revive el webinar donde hablamos sobre importancia de la observabilidad en el mundo de la tecnología y cómo puede ser utilizada para mejorar la eficiencia, la productividad y la satisfacción de los usuarios.

Ciclo de webinars de Data, Analytics & IA | Sesión #3: El impacto de IA & Analytics en el sector de media

Revive el ciclo de 3 charlas donde hablamos sobre la utilización de estas herramientas tecnológicas y su impacto en diferentes industrias, en esta oportunidad de la mano de nuestro especialista Javier Minhondo. Quien actualmente es Business Solution Architect de Nubiral.

Connect+ es una gran herramienta para incorporar conocimientos y estar al tanto de las últimas novedades tecnológicas.

Accede a nuevos contenidos audiovisuales innovadores, de forma rápida y sencilla. ¡Explora y conoce el universo tecnológico de una manera diferente y ágil!

Sistemas de recomendación con machine learning en empresas de medios digitales

Los avances en machine learning permiten que las empresas de medios digitales mejoren sus sistemas de recomendación y optimicen la experiencia del usuario.

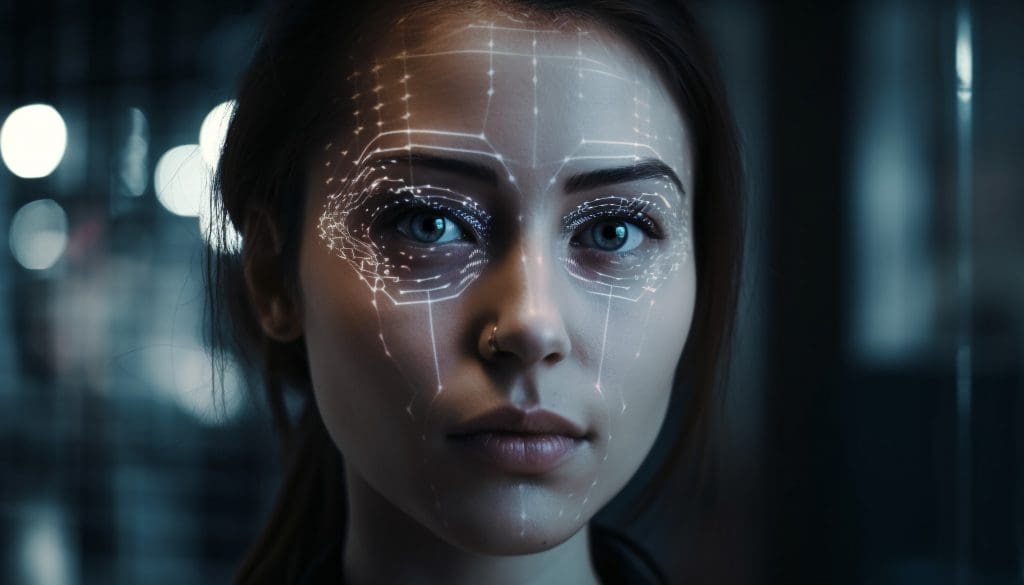

Reconocimiento facial: la banca y el fraude, cara a cara

Cómo esta técnica, apoyada en la inteligencia artificial, garantiza que cada usuario bancario es quien dice ser y genera importantes ahorros tanto de costos como de reputación para las empresas del sector.

Uno de los avances más notables que ha proporcionado la inteligencia artificial en los últimos tiempos es la capacidad de identificar a una persona a partir de una imagen de su rostro (puede ser, incluso, de un fotograma específico de un video). Esta técnica, que lleva el nombre genérico de “reconocimiento facial” y tiene numerosas aplicaciones.

Esto funciona especialmente para el segmento de la banca, que ya la aplica para disminuir el volumen de fraude, que creció en el último tiempo precisamente como consecuencia de la aceleración de la vida digital.

En efecto, desde 2020 los usuarios bancarios se volcaron masivamente – por obligación debido a las restricciones impuestas por la pandemia – hacia los canales digitales. Esto generó un incremento sin precedentes de ciberataques con robo de contraseñas en estructuras de ingeniería social para robar datos de cuentas o hasta en transacciones falsificadas para robar dinero antes de que el banco pudiera detectar la anomalía.

Según datos de la Unidad Fiscal Especializada en Ciberdelincuencia (UFECI), sólo en la Argentina el fraude y las estafas en cuentas bancarias, como el robo de claves de acceso a homebanking o de datos de tarjetas de crédito, fue uno de los delitos que más creció el año pasado: un incremento de casi 3.000%.

Cómo funciona el reconocimiento facial

El reconocimiento facial apela a elementos biométricos únicos asociados al rostro y a la expresión de las personas para identificarlas de manera unívoca: por los patrones matemáticos que utiliza para efectuar la autenticación del usuario, se lo considera uno de los mecanismos más seguros y eficaces existentes hasta el momento.

Dentro de la IA, cobran particular importancia machine learning y deep learning, ya que le permiten al algoritmo aprender de sus errores y mejorar la precisión de manera continua a la hora de identificar un rostro o de verificar que un usuario es quien dice ser.

Virtual y físico: los usos del reconocimiento facial

Los bancos ya apelan al reconocimiento facial en diferentes instancias de uso. Por un lado, para entregar acceso a las aplicaciones en el terreno móvil -en muchos casos, como segundo factor de autenticación, es decir, como un paso adicional de seguridad a los elementos tradicionales, como nombre de usuario, contraseña o pin-. Lo mismo a la hora de iniciar sesión en una plataforma virtual o en el home banking.

En un estadio más avanzado, puede utilizarse para adquirir productos y servicios. Comparando una selfie con la imagen del documento, por ejemplo, es posible para un cliente tener su cuenta habilitada en menos de cinco minutos sin siquiera haber visitado una sucursal.

Pero los beneficios de utilizar esta tecnología no se reducen a esto: también se puede implementar en cajeros automáticos -se calcula que al sistema le toma menos de un segundo identificar si alguien es quien dice ser- y hasta para el control de acceso de empleados a zonas restringidas.

Fraude con tarjeta no presente

Uno de los modelos de fraude más extendido es el de las transacciones con tarjeta no presente: es decir, cuando el cliente hace una operación en línea que involucra un medio de pago. Un informe global reciente con foco específico en este tema, estimó que el porcentaje de operaciones potencialmente fraudulentas en esta modalidad es muy elevado: 11% del total de transacciones en el primer trimestre de 2021.

¿Puede el reconocimiento facial entregar solución también a este problema? La respuesta es sí: si la plataforma de comercio online incorpora esta herramienta en la estrategia de pagos, a través de una solución de aprobación previa a la confirmación, la mayoría de las operaciones irregulares o sospechosas se detendrían antes de generar cargos y contracargos, altamente costosos tanto para el sistema financiero como para los propios comerciantes involucrados.

Los beneficios de que cada uno sea quien dice ser

Cuando las empresas bancarias deciden implementar reconocimiento facial, se producen beneficios en múltiples dimensiones. Para el cliente, disminuyen los riesgos y aumenta la tranquilidad a la hora de operar en línea, en especial en estos momentos de transición, donde buena parte de la población todavía está adaptándose y aprendiendo a utilizar los nuevos modelos.

Desde el punto de vista de la institución, no sólo disminuyen los costos relacionados con multas, contracargos y gestión administrativa del enorme volumen de fraudes, sino que además se entrega una mejor experiencia general al usuario y se evitan problemas reputacionales, consecuencia de cuando las estafas se efectúan a escala aprovechando la vulnerabilidad de un banco en particular.

De esta manera, la tecnología de reconocimiento facial ‘’da la cara’’ para resolver el problema del fraude en el universo de la banca y los servicios financieros.

En Nubiral somos expertos desarrollando soluciones tecnológicas a la medida de las necesidades de nuestros clientes. Contáctanos y conoce lo que te ofrecemos para llevar a a tu empresa al siguiente nivel.

Agentic AI en Oil & Gas: De la automatización a la autonomía operativa

Los sistemas autónomos están redefiniendo la eficiencia, la resiliencia y la toma de decisiones en entornos operativos complejos del sector energético.

Agentic AI en servicios financieros: De la automatización a la decisión

Una nueva generación de sistemas autónomos transforma las operaciones de bancos y fintech, acelerando procesos clave y replanteando el equilibrio entre eficiencia, control y cumplimiento.

Agentic AI en la agenda ejecutiva: Cuando la inteligencia artificial deja de asistir y empieza a decidir

Esta nueva generación de sistemas autónomos empieza a redefinir la productividad, los flujos de trabajo y la toma de decisiones en las organizaciones que buscan escalar sin perder control.

Agentic AI en Oil & Gas: De la automatización a la autonomía operativa

Los sistemas autónomos están redefiniendo la eficiencia, la resiliencia y la toma de decisiones en entornos operativos complejos del sector energético.

Tendencias tecnológicas 2026: El año de la arquitectura inteligente

La evolución tecnológica ya no pasa por adoptar soluciones aisladas, sino por diseñar arquitecturas inteligentes capaces de aprender, anticipar y operar con autonomía.